Crypto Lending adalah layanan meminjamkan aset kripto kepada orang lain dan mendapatkan bunga sebagai imbalannya. Biasanya, peminjam harus menyerahkan aset lain sebagai jaminan.

Tujuannya adalah agar aset kripto yang tadinya hanya disimpan bisa jadi lebih produktif.

2. Perjalanan Sejarah Crypto Lending

2013: Awal Mula dari CeFi

Genesis menjadi pionir crypto lending versi terpusat (CeFi). Mereka menawarkan pinjaman dengan kripto sebagai jaminan, seperti bank tradisional tapi berbasis aset digital.

2015: Teknologi Smart Contract Hadir

Dengan lahirnya Ethereum, muncullah smart contract yang membuat proses pinjam-meminjam jadi otomatis, transparan, dan tanpa perlu saling percaya. Ini menjadi dasar lahirnya DeFi.

2017–2018: DeFi Lending Mulai Berkembang

Aave dan Compound hadir membawa konsep peminjaman tanpa perantara, cukup dengan menyimpan aset sebagai jaminan di blockchain.

2019–2020: Masa Emas DeFi

Crypto lending naik daun karena konsep yield farming, token reward, dan harga kripto yang melonjak. Token COMP dari Compound jadi pemicu hype.

2022–2024: Krisis Melanda

Setelah pertumbuhan cepat, banyak perusahaan seperti Terra, Celsius, Voyager, dan BlockFi kolaps karena masalah tata kelola dan eksposur antar platform. Hal ini menjadi pelajaran penting bagi industri.

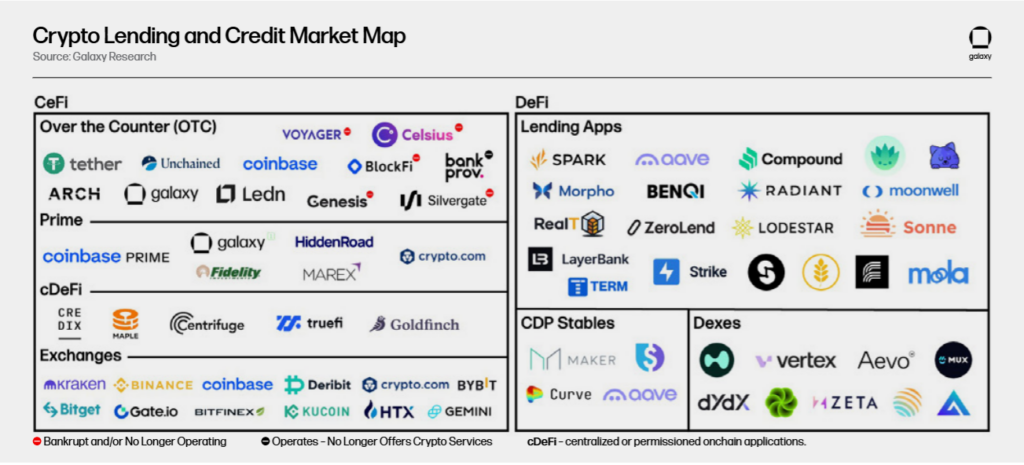

3. Siapa Pemain Utama di Dunia Crypto Lending?

CeFi (terpusat):

- Coinbase, Genesis, BlockFi, Voyager, Celsius (beberapa sudah bangkrut)

DeFi (terdesentralisasi):

- Aave, Compound, Maker, Curve, Spark — protokol berbasis smart contract

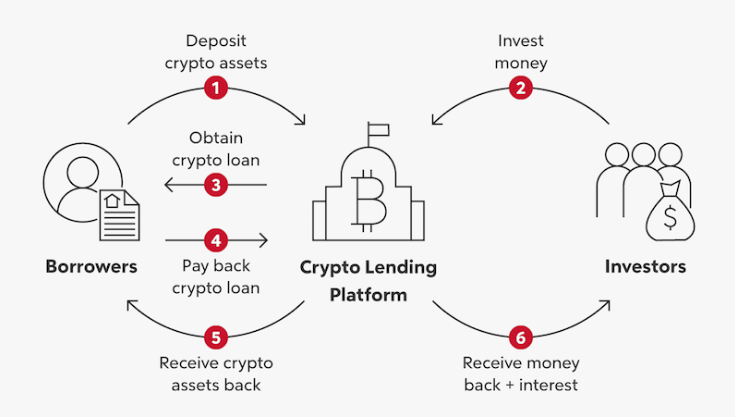

4. Cara Kerja & Model Crypto Lending

4.1. Cara Kerja Sederhana

- Investor menyetor kripto ke platform untuk mendapatkan bunga.

- Peminjam menyetor jaminan (collateral).

- Smart contract mencairkan pinjaman (biasanya stablecoin).

- Peminjam membayar cicilan + bunga.

- Setelah lunas, jaminan dikembalikan. Investor mendapat bunga.

Semua proses ini dilakukan otomatis di blockchain, tanpa perantara seperti bank.

4.2. Jenis-Jenis Model Crypto Lending

- Pool-Based Lending: Dana disimpan dalam pool bersama dan dipinjamkan otomatis (misalnya Aave).

- Peer-to-Peer Lending: Lender dan borrower terhubung langsung lewat smart contract.

- Undercollateralized Lending: Cocok untuk institusi, berbasis kepercayaan.

- Stablecoin Lending: Gunakan aset kripto sebagai jaminan untuk mencetak stablecoin seperti DAI atau GHO.

- Modular Lending: Gabungkan banyak protokol dalam satu dashboard (misalnya Instadapp, Spark).

4.3. Keuntungan & Risiko

Keuntungan:

- Bunga tinggi (bisa >10%)

- Diversifikasi investasi

- Fleksibel dan tanpa perantara

Risiko:

- Harga kripto fluktuatif

- Kemungkinan gagal bayar

- Ancaman keamanan dan peretasan

5. Perkembangan Crypto Lending Secara Global

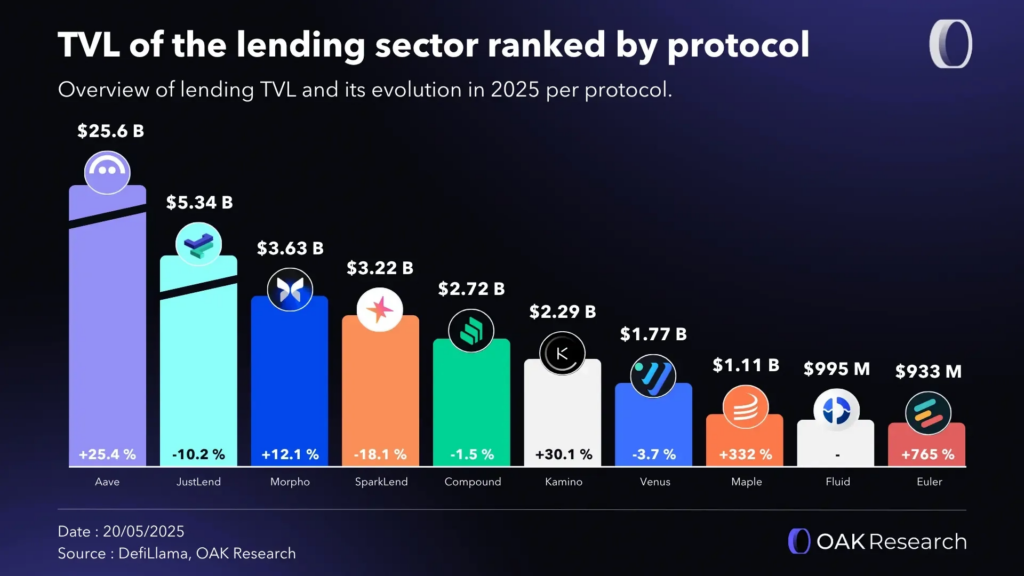

5.1. TVL (Total Value Locked) Meningkat

- Mei 2025: TVL mencapai $56,3 miliar (+14,5% sejak awal tahun, +85% YoY)

- Ethereum masih memimpin dengan 60% dominasi

- Protokol terbesar: Aave (menguasai 62% pasar)

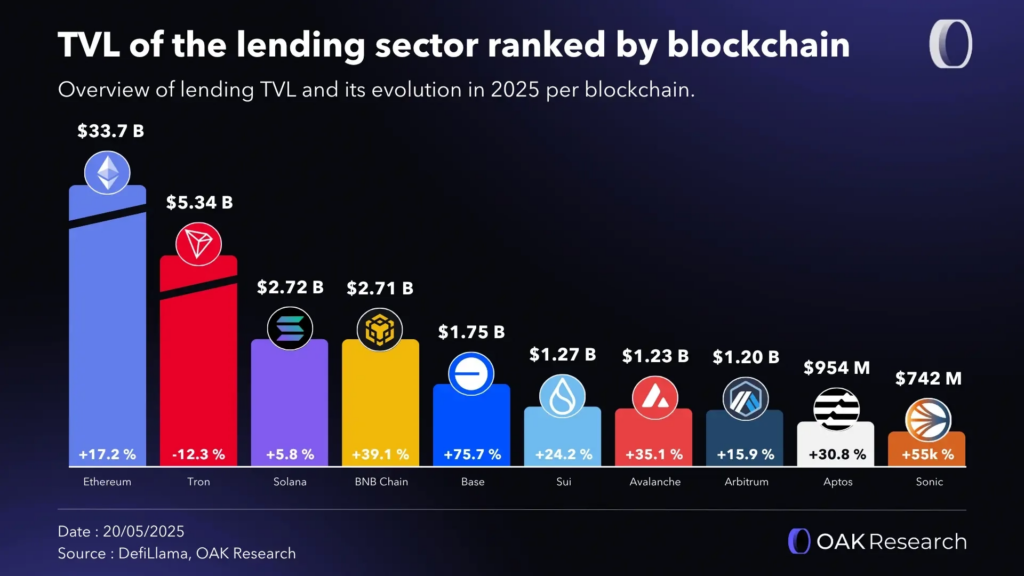

5.2. Dominasi Blockchain & Protokol

- Ethereum: TVL $33,7 miliar

- BNB Chain: $2,71 miliar (didorong oleh protokol Venus)

- Base & Sonic: tumbuh cepat karena adopsi Aave V3

- Protokol seperti Aave, Morpho, Maple, dan Euler menunjukkan performa positif

5.3. Aset Populer

- Jaminan: ETH dan wBTC (total $12,7 miliar)

- Pinjaman: Stablecoin ($4,3 miliar) dan ETH ($4,2 miliar)

6. Peluang & Tantangan Crypto Lending di Indonesia

6.1. Peluang

- 7% penduduk dewasa belum punya akun bank → crypto lending bisa bantu akses pinjaman tanpa rekening bank.

- Fintech lending tumbuh signifikan → membuka jalan bagi alternatif seperti crypto lending.

- Pelaku UMKM yang punya aset digital bisa memanfaatkannya sebagai jaminan.

6.2. Tantangan

- Literasi keuangan masih rendah, terutama soal crypto lending.

- Layanan keuangan syariah masih minim (13,41%), padahal ini penting di Indonesia.

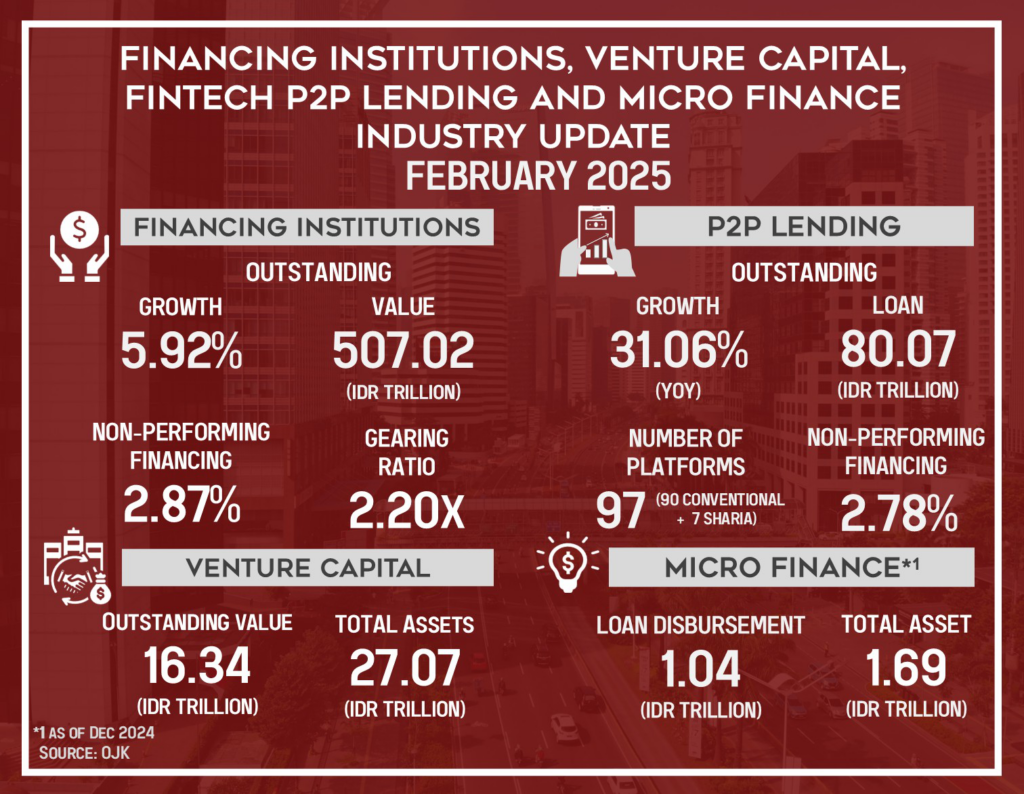

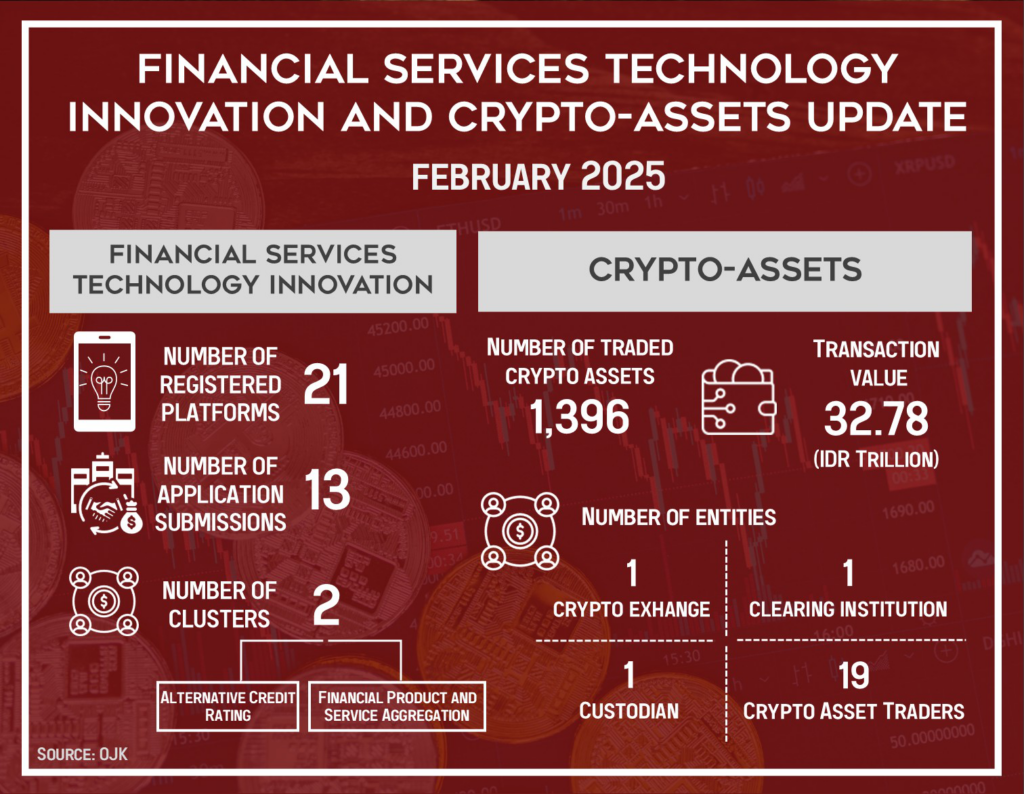

- Infrastruktur belum matang: hanya 1 exchange, 1 kustodian, dan 19 pedagang aset kripto resmi.

7. Kesimpulan

Crypto lending adalah bagian penting dari evolusi keuangan digital:

- Fondasi utama DeFi: TVL tinggi, adopsi stabil

- Berubah dari CeFi ke DeFi: Aave & Ethereum jadi tulang punggung

- Peluang besar di Indonesia: Bisa bantu UMKM dan masyarakat tanpa akses bank

- Tapi butuh literasi dan infrastruktur yang lebih baik agar crypto lending bisa diadopsi lebih luas

Baca juga: M2: Apa Itu dan Bagaimana Pengaruhnya ke Pasar?

Investasi dan trading kripto aman hanya di Tokocrypto. Ikuti Google News Tokonews untuk update berita crypto dan download aplikasi trading bitcoin & crypto sekaran

DISCLAIMER: Investasi aset kripto mengandung risiko tinggi dan segala keputusan investasi yang diambil oleh Anda berdasarkan rekomendasi, riset dan informasi seluruhnya merupakan tanggung jawab Anda. Tidak ada lembaga atau otoritas negara yang bertanggung jawab atas risiko investasi tersebut.

Konten ini hanya bersifat informasi bukan ajakan menjual ata