Rupiah Digital yang akan dirilis oleh Bank Indonesia bisa dipakai untuk belanja dan beli rumah di metaverse. Hal tersebut merupakan salah satu keunggulan dan manfaat dari Central Bank Digital Currency (CBDC).

Bank Indonesia (BI) telah merilis white paper pengembangan Rupiah Digital yang dinamakan proyek “Garuda,” yaitu sebuah inisiatif yang memayungi berbagai eksplorasi dan diharapkan menjadi katalisator pengembangan desain CBDC ke depan.

Gubernur Bank Indonesia, Perry Warjiyo, mengatakan Rupiah Digital merupakan alat pembayaran yang sah seperti halnya mata uang fiat dalam bentuk kertas maupun logam. Salah satu keunggulannya adalah nantinya bisa digunakan untuk membayar belanja hingga membeli rumah di dunia virtual atau metaverse.

“Rupiah digital bisa untuk beli sepatu, bisa untuk beli rumah, mobil, dan untuk beli barang di metaverse. Bedanya dengan uang kertas, saat ini itu tidak bisa digunakan untuk membeli di metaverse,” kata Perry pada Senin (5/12).

Kesamaan Uang Biasa

Ilustrasi CBDC Digital Rupiah. Foto: Bank Indonesia.

Perry menegaskan prinsipnya CBDC yang dikembangkan yang sama dengan uang logam dan kertas. Nantinya, dalam uang digital atau CBDC tersebut, terdapat logo Negara Kesatuan Republik Indonesia termasuk memuat foto pahlawan, seperti Soekarno dan Mohammad Hatta.

“Rupiah digital satu-satunya alat pembataran sah yang dikeluarkan BI. Bentuknya adalah coding-coding yang semuanya terenskripsi. Hanya BI yang mengetahui dan akan ada spesial tim di BI,” jelas Perry.

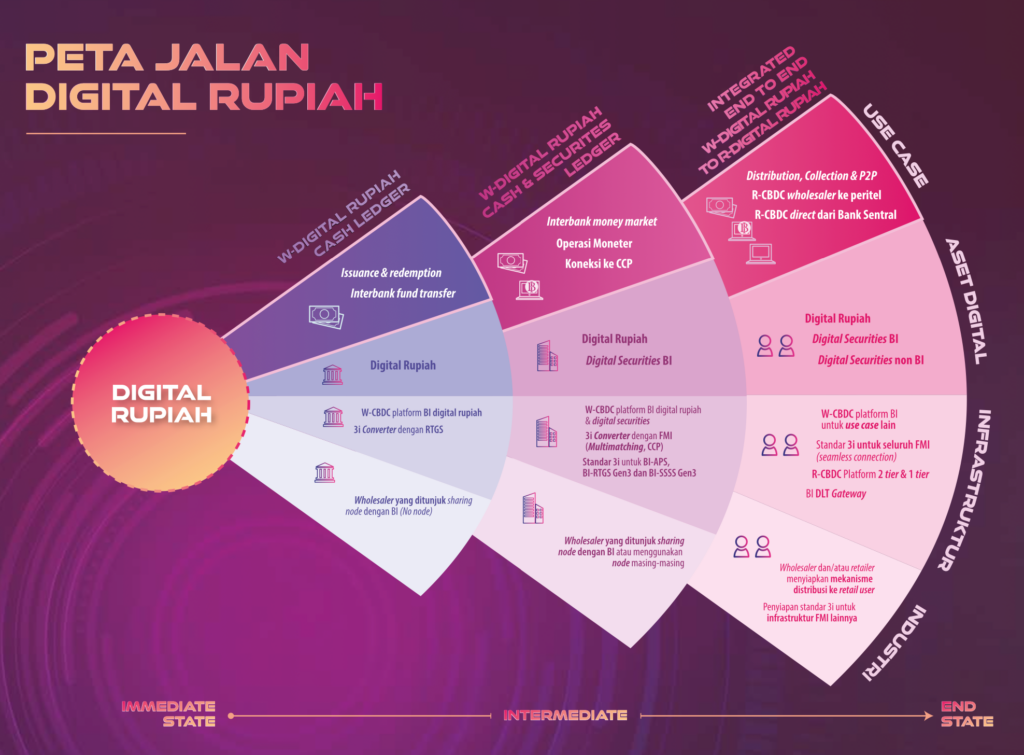

Nantinya akan diimplementasikan secara bertahap, dimulai dari wholesale CBDC untuk penerbitan, pemusnahan dan transfer antar bank. Kemudian diperluas dengan model bisnis operasi moneter dan pasar uang, dan akhirnya pada integrasi wholesale dengan ritel secara end-to-end.

Apresiasi Pedagang Kripto

Ketua Umum Asosiasi Pedagang Aset Kripto Indonesia (Aspakrindo) & COO Tokocrypto, Teguh Kurniawan Harmanda. Foto: Tokocrypto.

Ketua Umum Asosiasi Pedagang Aset Kripto Indonesia (ASPAKRINDO), Teguh Kurniawan Harmanda, menyambut baik dan mengapresiasi diterbitkannya white paper (WP) CBDC Rupiah Digital yang telah dinantikan cukup lama. Dengan adanya WP ini menjadi langkah baik untuk mengekplorasi desain CBDC yang tepat untuk Indonesia ke depan dan hubungannya dengan perdagangan aset kripto, serta pengembangan adopsi blockchain.

“Ini sebuah kemajuan besar dalam pendekatan penerbitan CBDC di Indonesia solusi future proof yang prospektif. Benar, perkembangan CBDC bukanlah pilihan, melainkan keniscayaan. Cepat atau lambat Indonesia harus mengarah ke sana. Jika CBDC dirancang dengan hati-hati, berpotensi menawarkan lebih banyak ketahanan, lebih aman, ketersediaan lebih besar, dan biaya lebih rendah,” kata pria yang akrab disapa Manda.

Manda menjelaskan pihaknya siap bersinergi dengan Bank Indonesia dan seluruh pemangku kepentingan dalam mencapai penerbitan CBDC ini. Hal ini terkait sinergi dalam proyek Garuda akan menyasar tujuh area prioritas yang bersifat non-exhaustive. Salah satunya area perdagangan aset kripto, termasuk penggunaan Rupiah Digital pada ekosistem Web3.

Bank Indonesia akhir merilis white paper pengembangan Central Bank Digital Currency (CBDC) yang dinamakan Digital Rupiah. Penerbitan white paper (WP) ini merupakan langkah awal “Proyek Garuda”, yaitu sebuah inisiatif yang memayungi berbagai eksplorasi dan diharapkan menjadi katalisator pengembangan desain CBDC ke depan.

Ketua Umum Asosiasi Pedagang Aset Kripto Indonesia (ASPAKRINDO), Teguh Kurniawan Harmanda, menyambut baik dan mengapresiasi diterbitkannya white paper CBDC Digital Rupiah yang telah dinantikan cukup lama. Dengan adanya WP ini menjadi langkah baik untuk mengekplorasi desain CBDC yang tepat untuk Indonesia ke depan dan hubungannya dengan perdagangan aset kripto, serta pengembangan adopsi blockchain.

“Ini sebuah kemajuan besar dalam pendekatan penerbitan CBDC di Indonesia solusi future proof yang prospektif. Benar, perkembangan CBDC bukanlah pilihan, melainkan keniscayaan. Cepat atau lambat Indonesia harus mengarah ke sana. Jika CBDC dirancang dengan hati-hati, berpotensi menawarkan lebih banyak ketahanan, lebih aman, ketersediaan lebih besar, dan biaya lebih rendah,” kata pria yang akrab disapa Manda.

Pengoptimalan

Ketua Umum Asosiasi Pedagang Aset Kripto Indonesia (Aspakrindo) & COO Tokocrypto, Teguh Kurniawan Harmanda. Foto: Tokocrypto.

Manda menjelaskan pihaknya siap bersinergi dengan Bank Indonesia dan seluruh pemangku kepentingan dalam mencapai penerbitan Digital Rupiah. Hal ini terkait sinergi dalam proyek Garuda akan menyasar tujuh area prioritas yang bersifat non-exhaustive. Salah satunya area perdagangan aset kripto, termasuk penggunaan Digital Rupiah pada ekosistem Web3.

“Sebagai pelaku usaha di industri perdagangan aset kripto dan web3, kami dari asosiasi siap melakukan koordinasi dan kerja sama untuk pengoptimalan Digital Rupiah ke depan. Tidak ada satu ukuran pun yang cocok untuk semua. Tidak ada kasus universal untuk CBDC karena setiap ekonomi negara berbeda,” jelas Manda.

Dijelaskan dalam white paper Digital Rupiah didesain untuk dilengkapi dengan berbagai jenis penggunaan (use cases), baik di ekosistem wholesale maupun ritel.

Digital Rupiah dan Web3

Bank Indonesia akhir merilis white paper pengembangan Central Bank Digital Currency (CBDC) yang dinamakan Digital Rupiah. Foto: Reuters.

Digital Rupiah akan menjadi aset settlement untuk berbagai jenis transaksi di pasar barang dan jasa maupun pasar keuangan, baik yang berada di ekosistem tradisional maupun ekosistem digital, seperti ekosistem Web3 termasuk di dalamnya decentralized finance (DeFi) dan metaverse.

“Kami menyambut positif keberadaan Digital Rupiah. Ini bisa menjadi gateway untuk berbagai layanan di ekosistem Web3, termasuk di dalamnya DeFi dan metaverse. Dengan begitu pengembangan dan adopsi teknologi blockchain akan semakin masif di Indonesia dan menciptakan talenta serta peluang untuk developer lokal mengembangkan bisnisnya,” jelas Manda.

Di sisi lain, peraturan setingkat Undang-Undang yang ada belum dapat menjadi landasan bagi Digital Rupiah untuk berstatus legal tender. Status tersebut diperlukan Digital Rupiah untuk menjadi jangkar dalam berbagai use cases ekosistem Web3, termasuk DeFi dan metaverse.

Sementara itu, status legal tender menurut UU Nomor 7 Tahun 2011 tentang Mata Uang melekat pada uang kertas dan uang logam yang pada prinsipnya tidak dapat digunakan di dalam ekosistem Web3.

Bank Indonesia (BI) akhirnya merilis white paper pengembangan CBDC Digital Rupiah dalam momentum Pertemuan Tahunan Bank Indonesia pada Rabu (30/11). Penerbitkan desain (high level design) ini menguraikan rumusan CBDC bagi Indonesia dengan mempertimbangkan asas manfaat dan risiko.

Penerbitan white paper ini merupakan langkah awal “Proyek Garuda”, yaitu proyek yang memayungi berbagai inisiatif eksplorasi atas berbagai pilihan desain arsitektur Digital Rupiah. Gubernur Bank Indonesia, Perry Warjiyo, menyoroti Digital Rupiah sebagai salah satu dari kebijakan sistem pembayaran untuk akselerasi digitalisasi.

“Digital Rupiah akan diimplementasikan secara bertahap, dimulai dari wholesale CBDC untuk penerbitan, pemusnahan dan transfer antar bank. Kemudian diperluas dengan model bisnis operasi moneter dan pasar uang, dan akhirnya pada integrasi wholesale dengan ritel secara end-to-end,” tutur Perry.

Key Driver CBDC

Bank Indonesia: Kripto Tingkatkan Inklusi Keuangan. Foto: Reuters.

Perry menambahkan penerbitan white paper ini diharapkan menjadi katalisator pengembangan desain CBDC ke depan, agar penerapan dapat sesuai konteks dan karakteristik kebijakan. Bank Indonesia meyakini manfaat CBDC mampu menjaga kedaulatan Rupiah di era digital, termasuk mendukung integrasi ekonomi dan keuangan digital serta membuka peluang inklusi keuangan yang lebih merata dan berkelanjutan.

Adapun key driver pengembangan CBDC ini adalah:

Menegaskan fungsi BI sebagai otoritas tunggal dalam menerbitkan mata uang termasuk mata uang digital;

Memperkuat peran BI di kancah internasional;

Mengakselerasi integrasi EKD secara nasional.

Pengembangan CBDC sendiri memerlukan dukungan dari seluruh pemangku kepentingan, termasuk kerja sama dengan bank sentral lain dan lembaga internasional. Perkembangan mata uang digital bank sentral di masa depan bukanlah pilihan, melainkan keniscayaan.

“Bank sentral masih perlu melakukan eksplorasi dan uji coba untuk mengantisipasi perkembangan mata uang digital di masa depan,” ujar Perry.

Proyek Garuda merupakan sebuah inisiatif yang memayungi eksplorasi desain CBDC Indonesia. Digital Rupiah merupakan sumbangsih Bank Indonesia kepada negara dalam perjuangan menjaga kedaulatan mata uang fiat di era digital.

Proyek ini melengkapi berbagai inisiatif Bank Indonesia dalam mendorong agenda transformasi digital nasional, khususnya upaya mengintegrasikan ekonomi dan keuangan digital secara end-to-end yang saat ini sudah didorong dari jalur Blueprint Sistem Pembayaran Indonesia 2025 (BSPI 2025) dan Blueprint Pengembangan Pasar Uang 2025 (BPPU 2025).

Pengembangan Digital Rupiah akan dibagi ke dalam tiga tahapan, yaitu Immediate state, Intermediate state, dan End state. Sekuens akan dimulai dari konsultasi publik (consultative paper dan focus group discussion), eksperimen teknologi (proof of concept, prototyping, dan piloting/sandboxing), dan diakhiri reviu atas stance kebijakan.

Bank Indonesia meyakini manfaat CBDC mampu menjaga sovereignty Rupiah di era digital, termasuk mendukung integrasi ekonomi dan keuangan digital serta membuka peluang inklusi keuangan yang lebih merata dan berkelanjutkan.

Central Bank Digital Currency (CBDC) atau mata uang digital telah mencuri perhatian banyak bank sentral di berbagai negara, termasuk Indonesia. Keberadaan aset kripto juga melatarbelakngi bank sentral dalam menjajaki desain dan penerbitan CBDC.

Mayoritas bank sentral dunia telah mulai melakukan tahapan riset dan percobaan terkait desain CBDC sesuai dengan karakteristik negaranya masing-masing. Berbagai bank sentral berhati-hati dan terus mempelajari kemungkinan dampak dari CBDC tersebut, termasuk Indonesia.

Bank Indonesia terus mendalami CBDC dan akhir tahun ini berada pada tahap untuk mengeluarkan white paper pengembangan Rupiah Digital. Lantas, apa itu Rupiah Digital?

Apa Itu CBDC?

Sebelum melangkah lebih jauh membahas Rupiah Digital, sebaiknya kita tahu dulu apa itu CBDC? CBDC mewakili versi digital dari mata uang fiat suatu negara yang dikeluarkan oleh bank sentral masing-masing, baik itu menggunakan teknologi blockchain ataupun non-blockchain.

Secara tradisional, mata uang sebagian besar negara datang dalam bentuk uang kertas dan koin yang berfungsi sebagai alat pembayaran yang diterima secara umum di wilayah ekonomi. Namun, melalui kemajuan teknologi, penggunaan uang telah bergeser ke ranah digital.

Di permukaan, CBDC terlihat sangat mirip dengan uang digital saat ini, seperti yang ada di walllet GoPay, OVO, ShopeePay, Dana dan lainnya. Namun, mekanisme yang mendasarinya bekerja sangat berbeda.

Berbeda dengan uang digital hari ini, CBDC mewakili kewajiban langsung bank sentral dan bukan bank komersial. Dengan demikian, mereka didasarkan pada kerangka kerja teknologi yang berbeda.

Meskipun tidak ada kerangka kerja umum untuk CBDC, sebagian besar penelitian dan eksperimen bank sentral berkisar pada teknologi yang diperkenalkan oleh Bitcoin pada tahun 2009.

Saat ini ada lebih dari 80 negara di seluruh dunia sedang meneliti atau mengembangkan CBDC, dan mereka berada di berbagai tahap proses. CBDC dapat menghasilkan transaksi yang jauh lebih cepat, lebih murah, dan lebih aman, yang menguntungkan semua orang yang terlibat.

“Dengan mengizinkan setiap individu untuk melakukan transaksi melalui CBDC akan sangat efisien dan hemat biaya dalam memediasi pembayaran antar bank dan transaksi pinjaman, mengurangi kebutuhan akan uang tunai, rekening bank tradisional, dan bahkan layanan pembayaran digital,” kata Ketua Umum Asosiasi Pedagang Aset Kripto Indonesia (ASPAKRINDO), Teguh Kurniawan Harmanda.

Apa Itu Rupiah Digital?

Bank Indonesia (BI) mengatakan terdapat perbedaan CBDC alias Rupiah Digital dengan uang elektronik atau e-money. Secara sederhana, uang elektronik didefinisikan sebagai alat pembayaran dalam bentuk elektronik di mana nilai uangnya disimpan dalam media elektronik tertentu.

Pengguna uang elektronik harus menyetorkan uangnya terlebih dahulu kepada penerbit dan disimpan dalam media elektronik sebelum menggunakannya untuk keperluan bertransaksi.

Sementara, CBDC adalah uang digital yang diterbitkan dan peredarannya dikontrol oleh bank sentral, dan digunakan sebagai alat pembayaran yang sah untuk menggantikan uang kartal. CBDC akan bertindak sebagai representasi digital dari mata uang suatu negara.

Bank Indonesia: Kripto Tingkatkan Inklusi Keuangan.

Direktur Departemen Kebijakan Sistem Pembayaran Bank Indonesia, Ryan Rizaldy, mengatakan perbedaan yang paling sederhana adalah Rupiah Digital diterbitkan Bank Indonesia selaku otoritas moneter, sementara uang elektronik bisa diterbitkan oleh pihak swasta atau lembaga non perbankan.

“Gampangnya kalau CBDC yang diterbitkan bank sentral. Kalau kartu debit itu uangnya bank umum. Kalau e-money, gopay, ovo ini kan diterbitkan lembaga non bank,” kata Ryan dalam Taklimat Media di Bali, Selasa (12/7).

Apa Keuntungan Rupiah Digital?

Ryan menjelaskan CBDC yang diterbitkan BI berisiko rendah. Oleh sebab itu, Rupiah Digital akan semakin dipercaya oleh masyarakat.

Di sisi lain, Rupiah Digital tidak akan menghilangkan keberadaan uang tunai dan uang elektronik. Rupiah Digital hanya akan menambah opsi transaksi selain dengan uang tunai dan uang elektronik. Harapannya, masyarakat bisa bertransaksi dalam berbagai situasi.

Ada eksplorasi penerbitan CBDC atau Rupiah Digital yang dilakukan berdasarkan enam tujuan yaitu:

Menyediakan alat pembayaran digital yang risk-free menggunakan central bank money.

Memitigasi risiko non-sovereign digital currency.

Memperluas efisiensi dan ketahapan sistem pembayaran, termasuk cross border.

Memperluas dan mempercepat inklusi keuangan.

Menyediakan instrumen kebijakan moneter baru.

Memfasilitasi distribusi fiscal subsidy.

Penerbitan CBDC juga membutuhkan tiga pre-requisite yang perlu dipastikan untuk dimiliki suatu negara:

Desain CBDC yang tidak mengganggu stabilitas moneter dan sistem keuangan. 2. Desain CBDC yang 3i (Integrated, interconnected, and Interoperable) dengan infrastruktur FMI-Sistem Pembayaran.

Pentingnya teknologi yang digunakan pada tahap eksperimen untuk memahami bagaimana CBDC dapat diimplementasikan (DLT-Blockchain dan non-DLT).

Tantangan Penerbitan Rupiah Digital

Teguh mengharapkan CBDC bisa meningkatkan sistem moneter tradisional melalui transmisi kebijakan fiskal yang lebih mudah, sambil membantu market kripto dengan menjembatani kesenjangan antara layanan keuangan tradisional dan keuangan terdesentralisasi (DeFi). Selama ada interoperabilitas antara CBDC dan infrastruktur kripto yang ada, akan ada jalan tengah di mana keduanya dapat hidup berdampingan.

Ketua Umum Asosiasi Pedagang Aset Kripto Indonesia (Aspakrindo) & COO Tokocrypto, Teguh Kurniawan Harmanda. Foto: Tokocrypto.

“Seperti yang dikaji oleh beberapa bank sentral, termasuk Reserve Bank of Australia, sedang menjajaki pengembangan bentuk CBDC pada platform berbasis Ethereum. Artinya, CBDC bisa menggunakan blockchain sebagai infrastruktur tenologinya, sama seperti kripto,” jelasnya.

Maka dari itu, ASPAKRINDO sebagai pemain yang sudah familiar dengan teknologi blockchain, siap melakukan diskusi dengan stakeholder untuk tahap eksperimen memahami bagaimana CBDC dapat diimplementasikan, baik menggunakan teknologi DLT-Blockchain maupun non-DLT.

“Dengan terbitnya CBDC, masyarakat bisa mengenal lebih tentang aset kripto dan blockchain. Mereka bisa mengetahui soal regulasi dan tujuan dari penggunaan aset kripto di Indonesia yang hanya sebatas komoditi bukan alat pembayaran. Kripto dapat diperdagangkan sebagai instrumen investasi,” terangnya.

Risiko yang Perlu Diantisipasi Penerbitan Rupiah Digital?

Pertama, bisa dari penerapan teknologi yang digunakan, baik nantinya BI akan menggunakan teknologi blockchain (desentralisasi) atau konvesional (sentralisasi). Pemilihan teknologi ini akan berkaitan dengan sistem keamanan dan privasi, serta kecepatan transaksi.

“Selanjutnya, CBDC memerlukan kerangka peraturan yang kompleks termasuk perlindungan konsumen dan standar anti pencucian uang yang perlu dibuat lebih kuat sebelum mengadopsi teknologi ini. Misalnya aturan mengenai hak privasi konsumen, memberikan transparansi yang diperlukan untuk mencegah aktivitas kriminal, serta membangun model transaksi yang tepat, seperti verifikasi identitas,” ungkap Teguh.

CBDC sebagai alat pembayaran yang bisa diakses secara luas, harus bisa dengan mudah dipindahtangankan antara pelanggan/konsumen dari perantara berbeda. Sistem pembayaran yang lebih efisien ini memungkinkan uang bergerak bebas di seluruh sektor perekonomian.

Kemudian, satu hal yang menarik belajar dari CBDC yang di terbitkan oleh Baham yaitu Sand Dollar. CBDC mereka punya sistem fungsi offline, jika komunikasi antar pulau terputus. Ada perlindungan yang memungkinkan pengguna melakukan pembayaran dengan nilai dolar yang telah ditentukan sebelumnya, saat akses komunikasi ke jaringan Sand Dollar terganggu. Dompet akan diperbarui terhadap jaringan setelah komunikasi terjalin kembali.

“Bahama juga melakukan pembatasan CBDC hanya untuk penggunaan domestik. Sand Dollar hanya untuk penggunaan domestik dan dilarang diterima oleh penerima pembayaran non-domestik. Peredaran Sand Dollar juga dibatasi, hal ini untuk menjaga stabilitas keuangan,” pungkasnya.