Analisis fundamental terhadap aset kripto berkategori privacy coin amatlah penting, karena tidak semua aset kripto benar-benar “privacy” seperti yang diklaim sang pembuatnya.

Ada banyak aset kripto yang mengklaim sebagai privacy coin. Namun sebenarnya hanya segelintir saja yang secara sungguh-sungguh dapat melindungi privasi penggunanya. Ini adalah faktor-faktor utama yang harus dianalisa ketika meninjau mekanisme privasi pada sebuah aset kripto.

Ingatlah, bahwa teknologi blockchain pada dasarnya diancang untuk menciptakan sebuah sistem pencatatan data yang transparan dan aman, namun tetap dapat melindungi identitas asli para penggunanya dengan menggunakan mekanisme digital signature dan public key.

Namun seiring dengan perkembangan penggunaan aset kripto, public keymenjadi sangat mudah dilacak, hingga bisa mengetahui siapa identitas asli orang dibalik transaksi.

Kelemahan fundamental itulah yang mendorong dirancangnya blockchain dan aset kripto yang lebih menghormati privasi dalam transaksi. Rancangan ini bertolak pada pemahaman bahwa privasi adalah hak paling asas milik manusia.

Akan tetapi, meningkatkan privasi di sebuah sistem blockchain yang telah didesain untuk transparan dan terbuka untuk diaudit oleh siapa saja, tidaklah mudah.

Berikut sejumlah aspek dalam menganalisis fundamental tingkat privasi sebuah aset kripto, berasaskan rancangan teknologi blockchain-nya.

Pertama, apakah mekanisme privacy tersebut tertanam pada blockchain-nya, atau hanya pada layer-layer di atasnya seperti integrasi wallet dengan TOR dan lain-lain.

Beberapa privacy coin mengklaim menyediakan privasi, tetapi sama sekali tidak memiliki sistem privasi apa pun di blockchain-nya.

Melindungi alamat IP atau TOR saja tanpa membangun fitur privasi pada tingkat blockchain tidaklah cukup, seperti yang dipaparkan dalam penelitian oleh Alex Biryukov, Dmitry Khovratovich dan Ivan Pustogarov dan dipublikasikan oleh University of Luxemburg ini.

Kemudian soal fakta, bahwa jaringan TOR dapat diblokir secara menyeluruh seperti yang terjadi di Inggris ini, membuat mekanisme seperti ini sangat riskan untuk digunakan.

Kedua, Apakah mekanisme privacy diciptakan oleh seorang ahli kriptografi dan telah diulas oleh para pakar lainnya? Atau hanya ide satu dua orang programmer tanpa pengalaman di bidang kriptografi dan information security yang kemudian dipromosikan tanpa divalidasi atau diaudit oleh pihak lain?

Seorang ahli kriptografi berpengalamanpun sangat mungkin melakukan kesalahan atau menemukan metode yang ternyata memiliki kelemahan yang signifikan.

Seperti RSA misalnya, yang padahal telah digunakan oleh banyak pengembang blockchain.

Ketiga, Apakah mekanisme privacy-nya original, atau hanya rebrand dari teknologi yang sudah ada sebelumnya?

Menggunakan teknologi privacy yang sudah ada bukan merupakan sebuah masalah, namun seringkali sebuah pengembang privacy coin enggan mengakuinya, karena akan menurunkan nilai jual dari aset kripto yang mereka terbitkan.

Dalam hal ini, terdapat beberapa kasus di mana sebuah privacy coin secara sengaja tidak mengatakan mereka menggunakan teknologi yang telah dipakai dan dikembangkan oleh pengembang lain.

Hal ini juga patut diperhatikan karena pengembang tersebut mungkin akan kurang memahami arah pengembangan teknik privacy yang ia salin tersebut atau tidak memiliki pemahaman sebaik tim yang sebenarnya mengembangkan teknik itu dari awal. Ini sangat mungkin terdapat error yang mereka tidak sadari.

Keempat, Apakah mekanisme privacy tersebut melibatkan suatu trusted setup, atau privacy dicapai tanpa melibatkan centralized trust? Pasalnya, trusted setup dapat menjadi sebuah celah yang signifikan untuk dapat mengungkap identitas asli dibalik transaksi yang terjadi.

Menurut penulis, jika kita kaji dengan cara di atas, dari puluhan aset kripto yang mengaku sebagai privacy coin, akan hanya tersisa beberapa gelintir saja yang dapat dikategorikan memiliki fundamental yang bagus dengan tiga teratas, yakni Firo, Monero dan ZCash.

Firomisalnya memiliki nilai yang paling tinggi, karena memiliki anonymity set yang paling tinggi yakni 2^16 yang bahkan sebuah quantum computerpun sepertinya akan kesulitan untuk membedah identitas asli setiap transaksi.

Banyak orang masuk ke dunia crypto hanya karena melihat harga naik drastis atau mendengar cerita sukses orang lain. Masalahnya, tanpa analisis yang tepat, banyak juga yang berakhir rugi karena salah pilih aset. Di sinilah analisis fundamental (FA) jadi penting.

Berbeda dengan analisis teknikal (TA) yang fokus pada grafik harga dan pola pergerakan, analisis fundamental melihat nilai intrinsik sebuah proyek: seberapa solid teknologi, tim pengembang, dan apakah tokennya benar-benar punya kegunaan nyata.

Dalam artikel ini, kita akan membahas pengertian analisis fundamental, alasan mengapa ia penting, komponen utama yang harus diperhatikan, hingga tips strategi lanjutan untuk memilih aset crypto yang lebih aman dan berpotensi jangka panjang.

Apa itu Analisis Fundamental dalam Crypto?

Analisis fundamental adalah pendekatan untuk menilai suatu proyek crypto berdasarkan aspek paling fundamental (mendasar), seperti whitepaper, tim pengembang, tokenomics, komunitas, hingga keuangan, dan faktor-faktor yang ada di dalam jaringan proyek crypto tersebut.

Tujuannya tidak lain untuk mengetahui nilai intrinsik dari proyek tersebut. Apakah aset crypto undervalued atau overvalued, sehingga kamu bisa mempertimbangkan potensi proyek crypto tersebut ke depannya.

Kenapa Analisis Fundamental Penting?

Menurut data dari Dune, hingga September 2025, terdapat lebih dari 47 juta token crypto yang masih terus bertambah setiap harinya.

Banyak proyek crypto tersebut lahir dengan membawa narasi besar dan janji inovasi revolusioner. Mulai dari teknologi blockchain generasi baru, solusi keuangan terdesentralisasi (DeFi), hingga ekosistem metaverse yang digadang-gadang menjadi masa depan interaksi digital.

Namun, realitas di lapangan seringkali berbeda. Tidak sedikit dari proyek-proyek tersebut yang kehilangan arah pengembangan, gagal membangun basis pengguna, atau bahkan terhenti total karena masalah pendanaan, lemahnya manajemen, hingga skema penipuan (rug pull).

Memahami aspek fundamental menjadi aspek penting yang membantu investor memahami nilai sebenarnya dari sebuah aset dan potensi ke depannya—karena terdapat jutaan token crypto yang tersedia, kamu butuh filter untuk menyaring proyek potensial atau yang hanya hype.

Analisa Fundamental ini yang bisa menjadi salah satu filter tersebut, agar keputusan investasi kamu jadi lebih rasional, dan fokus pada aset yang memiliki peluang bertahan di tengah volatilitas pasar.

Terdapat tiga aspek utama yang dapat digunakan dalam analisis fundamental, yaitu faktor proyek, faktor keuangan, dan faktor on-chain. Penjelasan lengkapnya bisa kamu temukan pada artikel Apa Itu Altcoin Terbaik dan Bagaimana Cara Menilainya.

Selanjutnya, kita akan membahas metode untuk menghitung nilai sebuah proyek dan utility token crypto yang dapat menjadi acuan dalam pengambilan keputusan investasi.

Cara untuk Mengetahui Nilai Proyek & Utility Token Crypto

Untuk mengetahui nilai dari suatu proyek crypto maka kamu harus tahu nilai riil sebuah aset yang dihitung berdasarkan karakteristik fundamentalnya. Dalam saham, ini bisa berasal dari pendapatan, arus kas, atau potensi pertumbuhan. Namun, di crypto, penilaiannya lebih kompleks karena aset digital tidak memiliki pendapatan tetap atau aset fisik sebagai penopang.

Faktor utama yang membentuk nilai intrinsik crypto meliputi:

Utility (Kegunaan) – Masalah apa yang diselesaikan proyek? Apakah memiliki use case nyata?

Scarcity (Kelangkaan) – Apakah suplai token terbatas atau inflasi tinggi?

Network Value (Nilai Jaringan) – Seberapa besar dan aktif ekosistemnya?

Security (Keamanan) – Seberapa kuat blockchain terhadap serangan?

Contoh:

Bitcoin mendapatkan nilai dari suplai tetap 21 juta koin, desentralisasi, dan keamanan proof-of-work.

Ethereum memperoleh nilai dari perannya sebagai tulang punggung DApps dan smart contract.

Untuk menghitung nilai proyek crypto, ada 3 metode umum yang bisa digunakan, seperti:

Metcalfe’s Law

Metcalfe’s Law adalah sebuah konsep yang menjelaskan bahwa nilai sebuah jaringan (network) akan meningkat seiring dengan jumlah penggunanya. Lebih tepatnya, nilai tersebut akan tumbuh sebanding dengan kuadrat dari jumlah pengguna aktif.

Sederhananya:

Jika hanya ada 2 orang dalam sebuah jaringan, mereka hanya bisa saling terhubung 1 kali.

Kalau ada 5 orang, koneksinya bisa jauh lebih banyak karena tiap orang bisa berhubungan dengan beberapa orang lain sekaligus.

Semakin banyak orang yang bergabung, semakin banyak juga interaksi yang mungkin terjadi—dan ini membuat jaringan jadi jauh lebih berharga.

Artinya, pertumbuhan nilai tidak sekadar naik linear (sedikit demi sedikit), melainkan bisa meningkat secara eksponensial.

Bagaimana cara menerapkannya?

Metode ini sangat relevan untuk menilai potensi aset proyek crypto yang memiliki ekosistem kuat dan banyak pengguna aktif—dengan cara kalkulasi sebagai berikut:

Nilai Jaringan∝n2

n = jumlah pengguna aktif

Nilai jaringan = bertambah secara kuadrat dari n.

Mari kita coba masukkan rumusnya ke dalam salah satu proyek crypto populer yakni—Solana.

Data Q3 2025 dari Token Terminal menunjukan jika Solana memiliki 2,9 juta daily active addresses.

Maka:

Nilai Jaringan = (2,900,000)2 = 8.410.000.000.000

Jadi berdasarkan Metcalfe’s Law, Solana memiliki nilai proyek sekitar 8,41 triliun unit (ukuran relatif yang bisa digunakan untuk dibandingkan dengan jaringan lain, bukan dalam USD).

Artinya, jika jumlah pengguna aktif Solana terus meningkat, nilai jaringannya akan naik jauh lebih cepat dari pertumbuhan pengguna itu sendiri. Misalnya, kenaikan 10% pengguna bisa membuat nilai jaringan bertumbuh lebih dari 20%.

Meskipun berguna sebagai gambaran besar, Metcalfe’s Law bukan alat analisis yang sempurna. Ada beberapa keterbatasan yang perlu diperhatikan:

Oversimplifikasi Rumus ini hanya menghitung jumlah pengguna, tanpa melihat kualitas interaksinya. Jaringan dengan 1.000 akun pasif jelas jauh kurang bernilai dibandingkan 100 akun yang aktif bertransaksi setiap hari.

Akurasi Data Menentukan angka “active users” tidak selalu mudah. Di blockchain, satu orang bisa memiliki banyak alamat dompet. Selain itu, bot dan spam account dapat memperbesar angka pengguna aktif secara semu, sehingga hasil analisis bisa bias.

Keterbatasan Perbandingan Tidak semua blockchain bisa dinilai hanya dari banyaknya pengguna. Ada jaringan dengan user base lebih kecil, tapi unggul di aspek lain seperti kecepatan transaksi, biaya lebih murah, atau skalabilitas lebih tinggi. Faktor-faktor ini sama pentingnya, namun tidak tercermin dalam perhitungan Metcalfe’s Law.

Metode ini menghitung nilai proyek crypto berdasarkan biaya yang diperlukan untuk memproduksinya. Pada blockchain berbasis Proof of Work (PoW) yang bisa ditambang (mining) misalnya seperti Bitcoin, dengan biaya produksi mencakup:

Listrik untuk menjalankan perangkat keras penambangan.

Hardware (misalnya ASIC miner) yang digunakan untuk menambang. Biaya operasional lain seperti pendinginan, sewa tempat, hingga perawatan peralatan.

Dalam beberapa kasus, ketika harga pasar sebuah aset crypto turun di bawah biaya produksinya, para penambang berisiko mengalami kerugian dan sebagian memilih untuk menghentikan operasinya.

Berkurangnya jumlah penambang dapat menurunkan laju suplai koin baru yang masuk ke pasar. Jika pada saat yang sama permintaan tetap stabil atau meningkat, kondisi ini dapat menciptakan kelangkaan yang berpotensi mendorong harga kembali naik, mendekati atau bahkan melampaui biaya produksinya.

Maka dari itu biaya produksi sering dijadikan indikator batas bawah nilai wajar (intrinsic floor value) sebuah aset crypto berbasis Proof of Work.

Contohnya saat pasar bearish 2022, harga Bitcoin sempat jatuh ke $16.000, sementara biaya produksi rata-rata mencapai $20.998.

Selisih negatif sekitar -$4.998 artinya banyak penambang merugi setiap kali mereka menghasilkan 1 BTC dan penambang kecil atau yang tidak efisien terpaksa berhenti beroperasi karena tidak lagi menguntungkan.

Akibatnya, hashrate jaringan menurun, sehingga protokol Bitcoin melakukan difficulty adjustment yang secara otomatis menyesuaikan kesulitan menambang agar probabilitas penambang menemukan blok meningkat, sehingga potensi profitabilitas mereka juga naik dan membuat harga produksi sesuai dengan harga pasar.

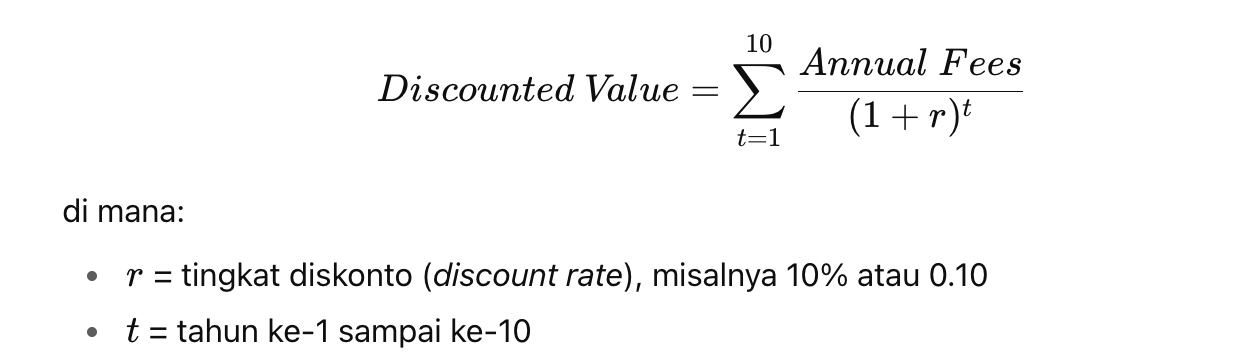

Metode ini menilai nilai intrinsik crypto dengan cara memproyeksikan manfaat di masa depan—seperti volume transaksi atau tingkat adopsi, lalu menghitung kembali nilainya ke saat ini menggunakan discount rate. Konsepnya mirip dengan discounted cash flow (DCF) di analisis keuangan tradisional.

Bagaimana cara menerapkannya? Analis biasanya memperkirakan:

Use case yang mungkin berkembang di masa depan.

Tingkat adopsi (berapa banyak orang yang akan menggunakan).

Aktivitas transaksi (berapa banyak transaksi yang akan terjadi).

Setelah itu, proyeksi manfaat ekonomi tadi “didiskon” agar sesuai dengan nilai saat ini, karena uang atau manfaat masa depan nilainya selalu lebih rendah dibanding hari ini.

Mari kita coba ke satu proyek crypto populer yakni—TRON (TRX).

Tron mendapatkan nilai intrinsiknya dari perannya sebagai pembayaran digital, DeFi, dan transfer stablecoin.

Menurut data Token Terminal, total transaksi harian Tron mencapai 9 juta dengan rata-rata biaya transaksi $0.8186.

Dengan asumsi biaya rata-rata per transaksi adalah $0,8186, maka total biaya transaksi harian adalah:

9.000.000×0,8186=$7.367.400 per hari

Ini setara dengan biaya transaksi tahunan sebesar:

7.367.400×365=$2,689 miliar per tahun

Untuk menghitung nilai intrinsik Tron selama 10 tahun ke depan, kamu bisa menerapkan discount rate sebesar 10%. Dengan menggunakan rumus discounted value, total nilai terdiskon dari biaya transaksi Tron selama 10 tahun kedepan diperkirakan mencapai sekitar $16,52 miliar.

Jadi hasil estimasi discounted utility model nilai intrinsik Tron berdasarkan data tadi ada di $16,52 miliar.

Contoh tersebut hanya ilustrasi untuk menunjukkan cara kerja discounted utility model dalam memperkirakan nilai intrinsik Tron, sementara dalam kenyataannya biaya transaksi tidak tetap dan bisa berubah karena faktor jaringan, jenis transaksi, maupun insentif pengguna.

Penutup

Analisis fundamental crypto adalah metode untuk menilai nilai intrinsik sebuah proyek berdasarkan faktor mendasar seperti teknologi, tim pengembang, tokenomics, komunitas, dan data on-chain. Dengan lebih dari 47 juta token crypto yang beredar, FA menjadi filter penting untuk membedakan proyek potensial dari sekadar hype.

Tiga pendekatan populer untuk menghitung nilai proyek dan utility token adalah Metcalfe’s Law (mengukur nilai jaringan dari jumlah pengguna aktif), Cost of Production (biaya produksi sebagai batas bawah harga wajar), dan Discounted Utility Model (memproyeksikan manfaat ekonomi masa depan lalu mendiskontokannya ke nilai saat ini).

Memahami metode ini membantu investor mengidentifikasi aset undervalued atau overvalued, mengurangi risiko, dan fokus pada crypto dengan prospek jangka panjang.

DISCLAIMER: Investasi aset kripto mengandung risiko tinggi dan segala keputusan investasi yang diambil oleh Anda berdasarkan rekomendasi, riset dan informasi seluruhnya merupakan tanggung jawab Anda.

Tidak ada lembaga atau otoritas negara yang bertanggung jawab atas risiko investasi tersebut.

Konten ini hanya bersifat informasi, bukan ajakan menjual atau membeli.

Referensi:

Cointelegraph. Intrinsic value of crypto: What is it and how to calculate it. 2024

CFX. Mengenal Analisis Fundamental dalam Aset Kripto. 2025

Kaluna, tokoh utama dalam film Home Sweet Loan memiliki gaji Rp 6 juta per bulan mampu memiliki tabungan Rp 330 juta dalam 7 tahun. Dirinya menabung Rp 4 Juta tiap bulannya di rekening bank. Ternyata masih ada tempat berinvestasi yang paling ideal untuk menambah nilai uangmu detikers, ini rekomendasinya!

Perencana Keuangan Andy Nugroho mengatakan bahwa untuk berinvestasi itu kita harus membuat skala prioritas dengan membagi kedua hal mana membedakan kebutuhan dan keinginan.

“Kebutuhan seperti kos, makan, internet, dan transportasi itu kebutuhan dan kalau keinginan itu seperti kita pengin jalan-jalan misalnya. Pokoknya jangan dibalik, pentingin kebutuhan dulu baru keinginan,” kata Andy saat dihubungi detikcom, Jumat 11/10/2024.

Menurutnya, idealnya berinvestasi itu 10% dari penghasilan kita. Misal dengan gaji Rp 6 juta itu nominal yang dapat diinvestasikan sebesar RP 600 ribu.

“Ada empat tempat yang ideal untuk investasikan uangmu diantaranya reksadana, pasar saham, logam mulia, dan obligasi negara ritel (ORI),” kata Andy.

Jika di reksadana, menurutnya lebih aman dan murah karena reksadana itu dibelinya mulai dari Rp 100.000 di aplikasi fintech. Adapun menginvestasikannya di pasar saham dengan memerhatikan fundamental perusahaannya.

Apabila di logam mulia itu menurutnya juga ideal mengingat konsepnya juga sama seperti menabung namun lebih prospektif. Terakhir ada obligasi negara ritel (ORI) yang bisa masuk mulai dari satu jutaan.

“Misalnya kita punya 4 juta per bulan, udah masukin ke (ORI) aja. Itu nanti kita bakal dapet bunganya lebih tinggi daripada deposito. Tapi perlu dicatat, kalo investasi itu sesuai profil kita kan ada yang agresif, moderat, dan konservatif. Kita mesti paham diri kita, baru kemudian kita cari produk yang sesuai dengan profil psiko kita itu,” tutupnya.