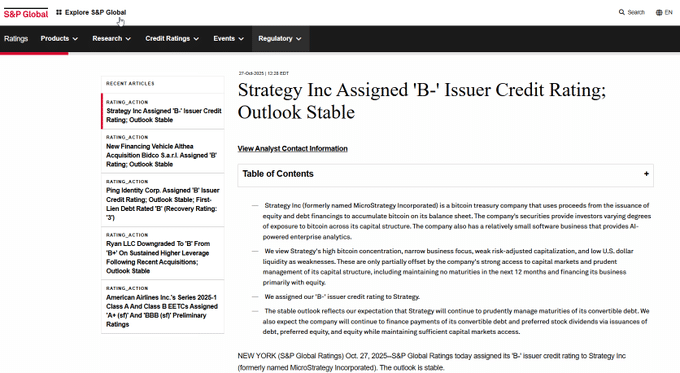

Lembaga pemeringkat global S&P Global Ratings untuk pertama kalinya menilai perusahaan yang berfokus penuh pada Bitcoin. Strategy Inc. (sebelumnya MicroStrategy), yang dikenal sebagai pemegang Bitcoin publik terbesar di dunia, mendapat peringkat “B–” dengan prospek stabil.

Ini menjadi momen penting karena menandakan bahwa Bitcoin kini diakui sebagai aset yang dapat digunakan untuk mendukung utang perusahaan, layaknya real estat atau piutang dalam dunia keuangan tradisional.

Risiko Tinggi di Balik Pengakuan

Meski menjadi langkah besar bagi adopsi Bitcoin di sistem keuangan, peringkat tersebut juga menunjukkan tingkat risiko yang signifikan. S&P menyoroti bahwa Strategy memiliki ketergantungan besar pada harga Bitcoin, likuiditas dolar AS yang rendah, serta model bisnis yang sempit.

Artinya, kemampuan perusahaan untuk membayar utang sangat bergantung pada pergerakan harga Bitcoin, semakin fluktuatif pasar, semakin tinggi risikonya.

Makna dari Peringkat “B–”

Menurut S&P, peringkat “B–” menunjukkan bahwa perusahaan masih bisa memenuhi kewajiban keuangannya, namun sangat rentan terhadap guncangan ekonomi dan pasar. Jika harga Bitcoin jatuh atau akses terhadap pendanaan terganggu, risiko gagal bayar meningkat drastis.

Dilaporkan CCN, analis VanEck, Matthew Sigel, menilai posisi Strategy berada di wilayah “imbal hasil tinggi tapi berisiko besar”, dengan peluang gagal bayar dalam lima tahun mencapai 15%. Meski begitu, fakta bahwa S&P berani memberikan peringkat resmi menunjukkan pengakuan terhadap peran Bitcoin dalam sistem keuangan global.

DeFi Juga Masuk Radar S&P

Tak hanya Strategy Inc., S&P juga memberikan peringkat “B–” dengan prospek stabil kepada Sky Protocol, proyek DeFi penerus MakerDAO. Langkah ini menunjukkan bahwa lembaga keuangan mulai menilai proyek berbasis blockchain secara serius, meski tetap menyoroti risiko seperti kontrak pintar yang rentan, likuiditas terbatas, dan ketidakpastian regulasi.

Peringkat “B–” bagi Strategy Inc. adalah bukti bahwa Bitcoin mulai diterima di dunia keuangan tradisional, namun juga peringatan bahwa strategi berbasis kripto masih sangat berisiko. Jika Strategy berhasil menjaga stabilitas dan memenuhi kewajibannya tanpa menjual cadangan Bitcoin, hal ini bisa menjadi contoh penting bagi masa depan pembiayaan berbasis aset digital.

Baca juga: Analisa Harga BTC Hari Ini: Bitcoin Naik 3,18% ke $115.000

Investasi dan trading kripto aman hanya di Tokocrypto. Ikuti Google News Tokonews untuk update berita crypto dan download aplikasi trading bitcoin & crypto sekarang!

DISCLAIMER: Investasi aset kripto mengandung risiko tinggi dan segala keputusan investasi yang diambil oleh Anda berdasarkan rekomendasi, riset dan informasi seluruhnya merupakan tanggung jawab Anda. Tidak ada lembaga atau otoritas negara yang bertanggung jawab atas risiko investasi tersebut. Konten ini hanya bersifat informasi bukan ajakan menjual atau membeli

Tokocrypto Berizin dan diawasi oleh Otoritas Jasa Keuangan.