Gak bisa dipungkiri, pengaruh munculnya media sosial menghadirkan dua sisi yang berlawanan yang sebaiknya kita hadapi dengan bijak. Di sana kita dapat menemukan beberapa orang yang membagikan ‘gemerlap’ kehidupan mereka, namun kita juga dapat menemukan banyak informasi yang baik yang dibagikan oleh banyak orang juga. Salah satunya, topik financial lessons dan istilah ‘financial planning’ adalah salah satu yang gencar dibagikan, baik dari tokoh yang ahli dalam keuangan, influencer, maupun orang biasa.

Lalu, apa sih pengertian dari financial planning itu? Dan kenapa kita penting untuk mengetahui dan menerapkannya? Simak terus artikel ini, yuk!

Apa itu Financial Planning?

Menurut Financial Planning Standards Board Indonesia, perencanaan keuangan atau financial planning adalah proses yang dilakukan untuk mencapai tujuan hidup seseorang melalui pengelolaan keuangan secara terintegrasi dan juga terencana. Adapun tujuan hidup tiap individu berbeda, namun umumnya hal ini meliputi menyiapkan financial freedom di masa yang datang.

Lalu, kenapa menerapkan financial planning sepenting itu?

Penerapan perencanaan keuangan di kehidupan sehari-hari dapat membantu dalam mengarahkan kita menuju tercapainya tujuan hidup yang kita yakini. Dengan adanya perencanaan keuangan yang jelas Anda secara sadar dapat mempertimbangkan setiap pengeluarannya yang berdampak pada efek jangka pendek dan masa depan atas tujuan-tujuan hidup kita.

Tujuan lainnya yang gak kalah penting adalah dapat membuat Anda disiplin dalam menentukan mana yang kebutuhan dan keinginan.

Baca juga: Mau Mencapai Financial Freedom di Usia Muda? Ini Tipsnya!

8 Komponen Pengelolaan Keuangan

Melansir Schwab, terdapat 8 hal yang wajib disertakan pada saat melakukan financial planning yang baik, yaitu:

Tujuan

Komponen pertama yang paling mempengaruhi alokasi dana ke depan adalah tujuan dari pengelolaan keuangan. Anda bisa memulai dengan menyusun tujuan dari jangka waktunya, apakah rencana ini untuk jangka pendek, menengah, atau panjang. Pastikan juga untuk mencatat sedetail mungkin mengenai deskripsi tujuan dan jangka waktunya, agar semakin memudahkan Anda dalam mengorganisir keuangan.

Laporan kekayaan

Setelah menentukan tujuan apa saja yang ingin Anda raih, saatnya melihat kondisi keuangan Anda melalui laporan kekayaan. Laporan ini bisa Anda dapatkan dengan mencatat total pendapatan dan aset yang Anda miliki seperti gaji pokok, dan total utang yang masih perlu Anda bayarkan, misalnya tagihan kartu kredit atau pinjaman dana untuk mahasiswa. Kemudian, hitung selisih antar keduanya.

Dari laporan tersebut, Anda akan mengetahui seberapa besar kekayaan yang Anda punya saat ini, baru lah Anda bisa menentukan apa yang harus Anda lakukan dan melanjutkan ke tahap financial planning selanjutnya.

Rencana anggaran dan arus kas

Selesai memahami sumber pendapatan, total aset yang Anda miliki, hingga utang yang perlu Anda bayar, saatnya melanjutkan dengan merancang rencana anggaran dan arus kas. Saat akan menyusun perencanaan tersebut, disarankan untuk memisahkan rencana pengeluaran Anda ke dalam 2 hal, yaitu primer dan sekunder. Primer seperti biaya operasional untuk kebutuhan sehari-hari dan sekunder seperti biaya makan di luar atau menonton bioskop.

Dalam menyusun rencana anggaran dan arus kas, terutama untuk jangka panjang, ada baiknya bagi Anda untuk membuat skenario dari kejadian-kejadian yang belum terjadi, tetapi mungkin saja terjadi di masa depan. Misalnya, di kemudian hari bisa saja Anda terpikir untuk melakukan pensiun dini dan membuka usaha.

Rencana pengelolaan utang

Tidak semua utang berkonotasi buruk. Namun, pastikan ketika Anda ingin melakukan utang melalui cara kredit, setidaknya cicilan utang yang Anda punya tidak lebih 30% dari total penghasilan tiap bulannya.

Rencana pensiun

Tentu, tiap individu memiliki rencana pensiun yang berbeda. Misalkan ada yang ingin sesimple melakukan traveling, hingga ingin punya usaha. Untuk itu dengan memiliki rencana pensiun yang telah dipikirkan sedari dini, Anda bisa fokus dalam penganggaran pos-pos uang milik Anda.

Dana darurat

Salah satu komponen yang penting di tengah informasi terkait financial planning yang baik adalah dengan menyiapkan dana darurat jika terjadi hal-hal penting yang tak terduga, seperti sakit, kehilangan pekerjaan, atau rusaknya penunjang kerja seperti laptop. Setidaknya Anda harus menyiapkan dana darurat sebesar 3 hingga 6 kali dari biaya hidup rutin yang dikeluarkan di tiap bulannya.

Alokasi untuk asuransi

Komponen yang menandakan suatu financial planning yang baik adalah adanya alokasi untuk asuransi. Tidak bisa dipungkiri, asuransi sangatlah penting sebagai proteksi, baik dalam hal kesehatan, kecelakaan diri, kendaraan dan properti, hingga asuransi jiwa. Maka dari itu, penting untuk mengikutsertakannya dalam perencanaan keuangan karena berhubungan langsung dengan masa yang akan datang.

Rencana warisan

Mempunyai rencana warisan sedari dini setidaknya membantu Anda jika di masa yang akan mendatang terjadi hal buruk yang tidak bisa dihindari. Anda bisa menuliskan surat wasiat yang berisi keinginan terakhir Anda terkait aset yang dimiliki, tanggungan apa saja yang masih tersisa hingga siapa yang akan memiliki aset tersebut di kemudian hari.

Setelah melengkapi komponen tersebut, maka Anda bisa yakin bahwa kegiatan financial planning yang Anda lakukan tergolong baik.

Inilah 5 Langkah Memulai Financial Planning Bagi Pemula

Sebelum kita membahas langkah-langkahnya untuk Anda, ada satu hal yang harus digarisbawahi, yaitu perencanaan keuangan tiap individu akan berbeda dan tergantung dengan kondisi (live event) yang tengah dialaminya, ya. Biasanya, kondisi tersebut meliputi status perkawinan, usia, status pekerjaan, tingkat pendidikan, kondisi keluarga yang ditanggung, dan kondisi kesehatan.

Nah, supaya Anda gak bingung bagaimana memulainya, berikut kami hadirkan langkah-langkahnya:

Tentukan Anggaran Pengeluaran

Pertama-tama, Anda harus mencatat semua pendapatan yang diterima setiap bulannya. Setelah itu, lakukan penganggaran pengeluaran tiap bulannya. Misalnya, menentukan budget untuk makan di satu bulan sebesar Rp1.200.000. Jangan lupa lakukan perhitungan ini sebelum awal bulan berlangsung untuk memudahkan Anda dalam penyusunan plan ini.

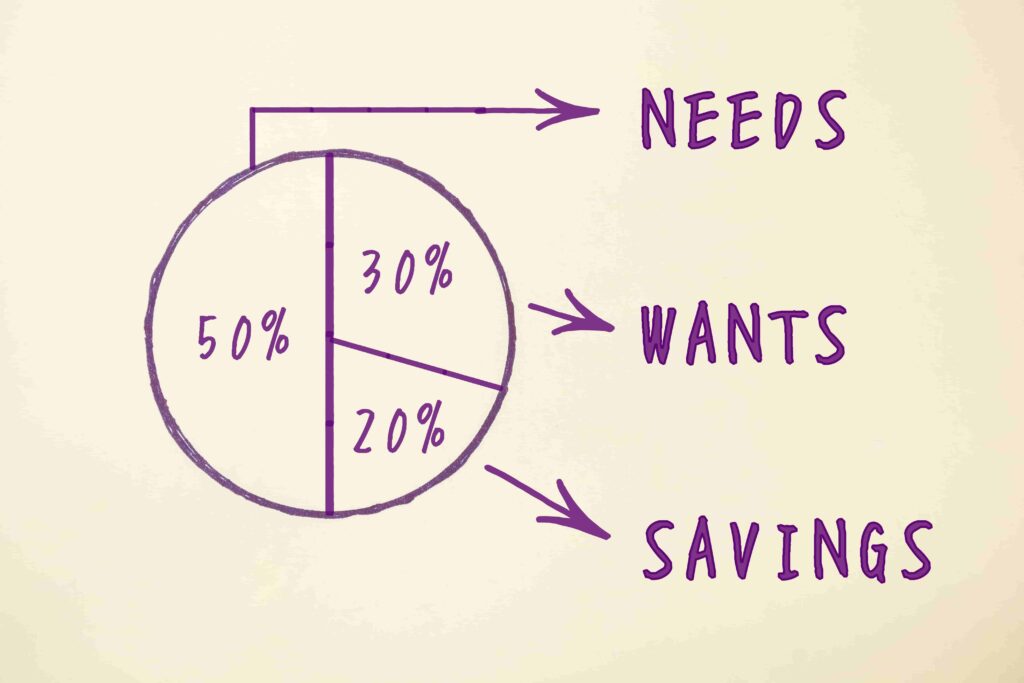

Pakai Metode Pengalokasian Uang

Untuk memudahkan dalam membuat anggaran di tiap bulannya, Anda bisa membantunya dengan melakukan pengalokasian uang dengan metode rumus 50/30/20 yang diciptakan Elizabeth Warren.

Misalnya, Anda menetapkan 50% dari pendapatan untuk memenuhi kebutuhan sehari-hari, Seperti biaya makan, transportasi, belanja kebutuhan sehari-hari maupun membayar tagihan. Selanjutnya, 30% dipakai untuk memenuhi keinginan lainnya, seperti hiburan, ataupun self reward. Nah, 20%-nya dipakai untuk tabungan, dana darurat, maupun investasi.

Tapi metode pengalokasian uang yang bisa dipakai gak cuman ini aja, lho. Anda bisa mencoba metode lainnya yang sesuai dengan kondisi yang Anda alami. Intinya, temukan yang pas dan tidak membebani kamu, yah!

Mencatat Semua Transaksi Setiap Hari

Langkah selanjutnya yang penting dan harus dilakukan adalah mencatat semua transaksi yang Anda keluarkan setiap hari. Memang terdengar merepotkan, namun jika Anda disiplin mencatat semua pemasukan maupun pengeluaran di tiap harinya akan memudahkan Anda dalam mengevaluasi pengelolaan keuangan Anda.

Anda jadi bisa tahu ke mana saja uang yang keluar sehingga Anda bisa menentukan apakah bisa mengurangi budget atau menambahkannya jika terjadi over budget di pos tertentu. Oh iya untuk memudahkan pencatatan, Anda bisa, lho, menggunakan aplikasi pencatatan pengeluaran di smartphone Anda yang dapat diunduh di Google Store atau Apple Store.

Siapkan Dana Darurat

Satu yang gak kalah penting dari financial planning adalah menyiapkan dana darurat. Seperti namanya, dana ini berfungsi untuk membantu Anda jika keadaan darurat tiba, seperti sakit, laptop rusak ataupun keadaan mendesak lainnya. Nominalnya pun harus disesuaikan dengan keadaan keuangan serta prioritas. Setidaknya, Anda bisa menyisihkannya 10% dari total pendapatan setiap bulan dan mengumpulkannya sejumlah 6 kali dari total pengeluaran Anda tiap bulan.

Jangan Lupa Berinvestasi

Jika semua kebutuhan sehari-hari sudah terpenuhi, dana darurat sudah dialokasikan, ada satu langkah yang sebaiknya juga dilakukan, yaitu investasi. Sebab, investasi menjadi salah satu cara agar Anda tetap memiliki pendapatan saat Anda tidak mampu bekerja lagi. Sehingga, investasi menjadi salah satu yang harus dimulai sedari dini.

Namun sebelum memulainya, Anda harus benar-benar mempelajari instrumen investasinya, dan terpenting gunakan uang dingin (uang yang bukan digunakan untuk kebutuhan sehari-hari).

Kini ada banyak pilihan instrumen investasi yang dapat Anda pilih sesuai kebutuhan. Ada saham, reksa dana, maupun aset kripto. Nah, jika Anda ingin berinvestasi aset kripto, selalu pilih exchange terpercaya seperti Tokocrypto.

Gak usah bingung mulai dari mana, kunjungi Tokonews untuk mengetahui informasi terbaru serta tips dalam instrumen investasi aset kripto!

Itulah penjelasan lengkap serta bagaimana memulai financial planning untuk Anda. Nah, bagi Anda yang mau mulai investasi aset kripto, yuk, kunjungi https://www.tokocrypto.com/download dan selesaikan KYC-nya sekarang! Jangan lupa juga untuk gabung ke Komunitas Tokocrypto, ya!