Berinvestasi di instrumen pasar uang dan menabung di bank memiliki risiko yang mirip. Keduanya adalah bentuk dari simpanan giro di mana kamu memiliki peran yang sama yaitu sebagai pemberi pinjaman untuk bank yang bisa ditarik kapan saja. Meski demikian, tetap saja terdapat perbedaan mendasar antara berinvestasi di instrumen pasar uang dan menabung biasa.

Berinvestasi di reksadana pendapatan tetap juga merupakan kegiatan di mana kamu juga merupakan pemberi pinjaman.

Mari kita bandingkan kegiatan menabung di bank dengan reksadana yang berdasarkan produk surat utang.

1. Imbal Hasil

| X.1 | Imbal Hasil (1 Tahun) | Standar Deviasi |

|---|---|---|

| Rekening Bank (Contoh BCA) | ||

| Tabungan Biasa (saldo di bawah Rp500 juta dan sudah dipotong pajak) | 0,03% | 0% |

| Deposito berjangka (minimum periode tabungan 1 bulan dan sudah dipotong pajak)) | 2.14% | 0% |

| Reksadana Pasar Uang | ||

| BNI-AM Dana Lancar Syariah | 3.95% | 0.27% |

| Reksadana Pendapatan Tetap | ||

| Pinnacle Indonesia Bond Fund | 8.52% | 2.80% |

*standar deviasi mencerminkan total risiko sebuah portofolio investasi (termasuk risiko sistemik atau risiko pasar) dan risiko yang berasal dari portofolio itu sendiri. Semakin tinggi standar deviasi, semakin tinggi pula risiko reksadana tersebut.

Produk tabungan dan deposito perbankan menawarkan tingkat imbal hasil tetap dalam satu jangka waktu tertentu.

Catatan: Dalam artikel ini, perbandingan dengan reksadana saham dikecualikan mengingat saham adalah kelas aset yang berbeda dibandingkan instrumen pendapatan tetap.

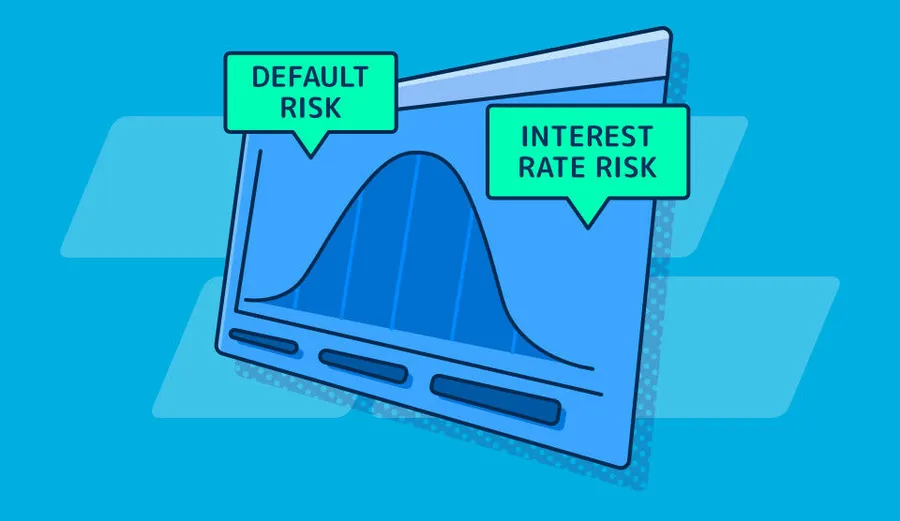

2. Risiko

Kamu bisa mendapatkan bunga yang lebih tinggi dari tabungan jika menempatkan dalam deposito berjangka. Sama seperti instrumen pasar uang, deposito bank memiliki risiko durasi yang kecil, atau bahkan tak punya risiko durasi sama sekali. Selain itu, deposito juga memiliki risiko gagal bayar yang rendah, atau bahkan tidak punya sama sekali, sehingga karakteristiknya mirip dengan obligasi pemerintah.

Dana masyarakat di deposito dilindungi oleh Lembaga Penjamin Simpanan (LPS). Artinya, jika simpananmu tidak lebih dari Rp2 miliar di bank dan mendapat bunga simpanan lebih rendah atau sama dengan bunga penjaminan LPS, maka pemerintah akan menjamin depositomu meski bank tersebut masuk status gagal bayar.

Di dalam reksadana pasar uang, dana investor ditempatkan di deposito bank yang sama-sama berisiko rendah. Kamu masih bisa mendapatkan hasil lebih tinggi dari reksadana pasar uang dibandingkan deposito. Namun, kalau kamu ingin cuan yang jauh lebih tinggi dari deposito, maka pilihan yang lebih baik bagimu adalah reksadana pendapatan tetap.

Sebab di dalam reksadana pendapatan tetap, Manajer Investasi akan menempatkan dana investor di instrumen utang berjangka panjang yang memberikan imbal hasil lebih tinggi. Namun, keputusan tersebut menimbulkan dua risiko, yakni risiko gagal bayar dan risiko suku bunga (dan risiko durasi karena suku bunga).

Jika sebagian besar dana investor ditanamkan dalam obligasi pemerintah, maka reksadana pendapatan tetap tersebut memiliki risiko gagal bayar yang lebih rendah (atau bahkan tidak ada sama sekali) mengingat pemerintah pasti akan mampu melunasi utang-utangnya. Sehingga, berinvestasi di reksadana pendapatan tetap yang mayoritas penempatan dananya di obligasi pemerintah punya risiko yang relatif rendah.

Namun, jika manajer investasi menempatkan sebagian besar uang investor di obligasi korporasi, maka investor juga bisa terpapar risiko gagal bayar yang semakin tinggi apabila perusahaan mengalami kesulitan arus kas dan kegagalan usaha sehingga terpaksa gulung tikar dan tidak bisa melunasi utang-utangnya.

Di samping itu, seluruh instrumen utang jangka panjang rentan terpapar risiko suku bunga (dan juga risiko durasi). Dengan kata lain, kenaikan suku bunga acuan akan menyebabkan harga obligasi merosot dan menciutkan Nilai Aktiva Bersih (NAB) reksadana pendapatan tetap.

Makanya, memindahkan uang menganggur dari bank ke reksadana pasar uang atau reksadana pendapatan tetap yang fokus di obligasi pemerintah adalah langkah baik untukmu supaya bisa mendongkrak imbal hasil. Namun, kamu tidak disarankan untuk memindahkan uang menganggur yang aman di bank ke instrumen utang korporasi yang berisiko tinggi.

3. Perpajakan

Di Indonesia, imbal hasil reksadana bukanlah objek pajak. Seluruh NAB yang diterima investor bersifat netto lantaran manajer investasi sudah membayar pajak yang berkaitan dengan kupon obligasi, capital gain dari investasi obligasi, pendapatan bunga deposito bank, dan capital gain dari pergerakan harga saham.

Kepastian itu tertuang di dalam Undang-Undang (UU) Pasar Modal dan UU Pajak Penghasilan.

Pasal 19 UU Nomor 8 Tahun 1995 tentang Pasar Modal berbunyi bahwa reksadana dapat berbentuk: a) Perseroan; atau b) Kontrak Investasi Kolektif (KIK). Sementara itu, pasal 4 ayat 3 poin (i) UU Nomor 36 Tahun 2008 tentang Pajak Penghasilan menyebut bahwa reksadana berbentuk KIK dikecualikan dari objek pajak.